ASM báo lãi sau thuế 252 tỷ đồng nửa đầu năm, giảm 19% so với cùng kỳ

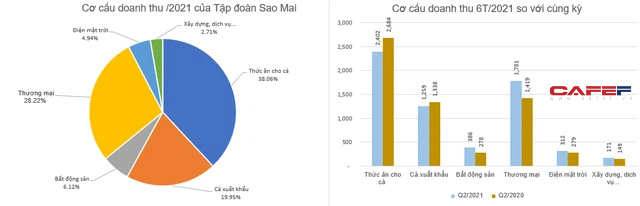

Doanh thu mảng thức ăn cho cá, bán cá xuất khẩu đều giảm so vơi cùng kỳ.

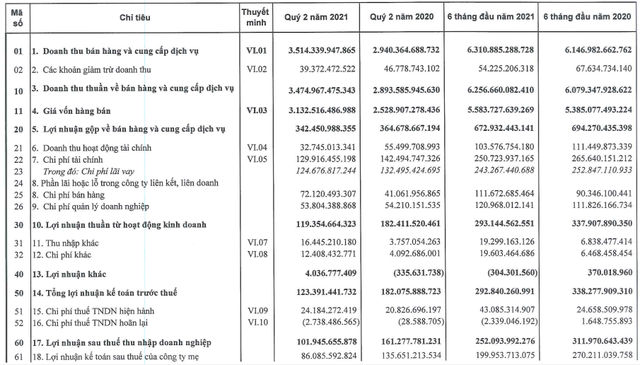

Tập đoàn Sao Mai (mã chứng khoán ASM) công bố báo cáo tài chính hợp nhất quý 2/2021 với doanh thu tăng trưởng 20,1% so với cùng kỳ, lên mức 3.475 tỷ đồng. Tuy vậy tỷ lệ tăng chi phí vốn cao hơn rất nhiều, đến 23,9% dẫn đến lợi nhuận gộp thu về còn hơn 342 tỷ đồng, giảm 6% so với cùng kỳ.

Trong quý doanh thu tài chính đạt 32,7 tỷ đồng, giảm 22,8 tỷ đồng so với cùng kỳ. Tuy vậy chi phí tài chính, mà chủ yếu là chi phí lãi vay cũng giảm được hơn 12 tỷ đồng, xuống còn 130 tỷ đồng. Chi phí bán hàng tăng mạnh từ 41 tỷ đồng lên 72 tỷ đồng, tương ứng mức tăng 31 tỷ đồng, trong khi chi phí quản lý doanh nghiệp đi ngang, gần 54 tỷ đồng.

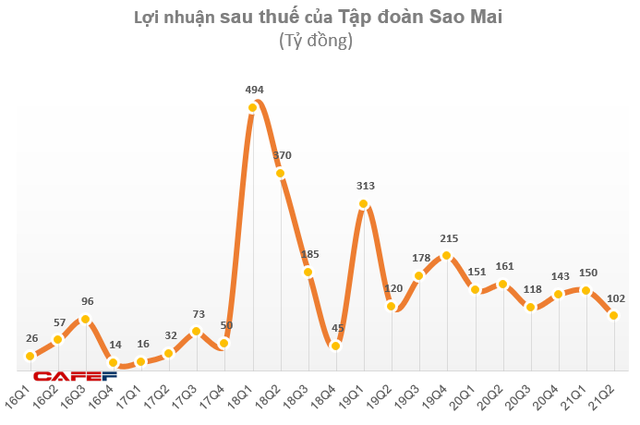

Kết quả, quý 2 Tập đoàn Sao Mai còn lãi trước thuế hơn 123 tỷ đồng. Lợi nhuận sau thuế đạt 102 tỷ đồng, giảm 36,7% so với quý 2/2020, trong đó lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt 86 tỷ đồng.

Lũy kế 6 tháng đầu năm 2021 doanh thu thuần đạt 6.057 tỷ đồng, tăng 2,9% so với nửa đầu năm ngoái. Tuy vậy chi phí vốn bỏ ra cao nên lợi nhuận gộp từ bán hàng và cung cấp dịch vụ còn 672 tỷ đồng, giảm 3,1% so với cùng kỳ.

Doanh thu tăng không nhiều, nhưng các loại chi phí như chi phí bán hàng, chi phí quản lý doanh nghiệp đều tăng nên lợi nhuận sau thuế thu về còn 252 tỷ đồng, giảm 19,2% so với lợi nhuận đạt được nửa đầu năm ngoái, trong đó lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt 200 tỷ đồng. Báo cáo chi tiết ghi nhận chi phí bán hàng tăng mạnh chủ yếu do tăng chi phí vận chuyển hàng hóa.

Trong cơ cấu doanh thu của công ty, mặt hàng thức ăn cho cá vẫn chiếm tỷ trọng lớn nhất với trên 39%, tương đương hơn 2.400 tỷ đồng (giảm khoảng 10% so với cùng kỳ). Mặt hàng cá xuất khẩu chiếm tỷ trọng trên 20%, đạt 1.259 tỷ đồng (giảm 6% so với cùng kỳ). Doanh thu thương mại đạt 1.780 tỷ đồng, tăng 25,5% so với cùng kỳ. Bất động sản, xây dựng, cung cấp dịch vụ và cả điện mặt trời đều có doanh thu tăng trưởng so với cùng kỳ.

Tính đến hết quý 2/2021 Tập đoàn sao Mai còn vay nợ thuê tài chính tổng cộng 8.054 tỷ đồng, trong đó vay dài hạn hơn 3.300 tỷ đồng. Trong khi đó công ty có khoản tiền gửi có kỳ hạn gần 1.200 tỷ đồng và 130 tỷ đồng tiền gửi dài hạn.

Tổng giá trị xây dựng cơ bản dở dang dài hạn hơn 1.000 tỷ đồng chủ yếu tập trung vào các công trình xây dựng. Giá trị hàng tồn kho đạt hơn 2.900 tỷ đồng, giảm 190 tỷ đồng so với thời điểm đầu năm, trong đó tồn kho thành phẩm gần 1.100 tỷ đồng, tồn kho bất động sản hơn 900 tỷ đồng và chi phí SXKD dở dang gần 500 tỷ đồng.

Mai Nguyễn