VOS liên tiếp tăng trần bất chấp còn treo khoản lỗ luỹ kế 940,7 tỷ đồng

Với thông tin cước vận tải liên tục tăng và chạm đỉnh giá mới đã thôi thúc đà tăng của nhóm cổ phiếu trong ngành.

Trong đó, đáng lưu ý là cổ phiếu CTCP Vận tải Biển Việt Nam (Mã chứng khoán VOS – sàn HOSE) đã tăng trần 5 phiên liên tiếp từ 14 - 18/6, kết thúc phiên giao dịch ngày 18/6 là 6.010 đồng/cổ phiếu, tương đương mức tăng 39% sau 2 tuần.

Được biết, nhóm cổ phiếu vận tải tăng chủ yếu do hưởng lợi từ giá cước vận tải liên tục tăng cao. Đặc biệt là một cuộc khủng hoảng vận tải mới vừa xuất hiện ở miền Nam Trung Quốc khi Quảng Đông - một trung tâm vẩn chuyển lớn, chiếm 24% tổng kim ngạch xuất khẩu của Trung Quốc - đang phải đối mặt với đợt bùng phát Covid mới.

Tính tới 31/12/2020, VOS sở hữu đội tàu 12 chiếc với tổng trọng tải là 405.112 DWT gồm 8 tàu hàng khô, hàng rời; 2 tàu dầu sản phẩm; và 2 tàu container. Ngoài ra, doanh nghiệp còn thực hiện thuê định hạn nên số lượng tàu khai thác thường xuyên giao động từ 12-14 tàu.

Trong đó, đội tàu khô, hàng rời gồm 8 tàu và có trọng tải từ 13.000 DWT đến 56.400 DWT, đây là hoạt động cốt lõi của doanh nghiệp. Được biết, hiện nay doanh thu của công ty ước tính khoản 90% đến từ kinh doanh vận tải biển.

Nhược điểm lớn nhất của công ty hiện nay là độ tuổi tàu ngày càng lớn, chi phí sửa chữa, bảo quản, bảo dưỡng ngày một tăng; nhiều khách hàng có xu hướng dịch chuyển sang vận chuyển những lô hàng lớn hơn, yêu cầu tuổi tàu trẻ hơn và đội tàu của VOS không có khả năng đáp ứng.

Doanh nghiệp có chia sẻ nguyên nhân năng lực đội tàu giảm mạnh cả về số lượng và chất lượng so với thời gian trước là do, sau một thời gian dài không được phép đầu tư thêm tàu, không thu xếp được nguồn vốn để đầu tư hoặc thuê tàu mỗi năm. Đặc biệt, trong đó tàu Đại Nam đã 20 tuổi và tàu Đại Minh đã 16 tuổi.

Trong thời gian tới, doanh nghiệp lên kế hoạch tiếp tục tập trung vào mục tiêu duy trì ổn định hoạt động của đội tàu hiện hữu, đội tàu hàng khô chủ động tham gia các hợp đồng vận chuyển hàng xuất, nhập khẩu và nội địa cho tập đoàn, tổng công ty trong nước hoạt động trong lĩnh vực than, xi măng, clinker, sắt thép… Điều này đồng nghĩa với kế hoạch trẻ hoá đội tàu để đáp ứng nhu cầu của thị trường sẽ bỏ ngõ

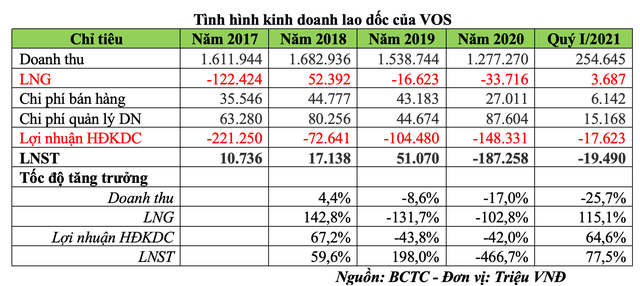

Kết quả kinh doanh lao dốc và chưa có điểm dừng

Xét về kết quả kinh doanh từ năm 2017 tới nay, hoạt động kinh doanh chính (Doanh thu thuần -giá vốn hàng – chi phí bán hàng & quản lý doanh nghiệp) của doanh nghiệp liên tục âm. Trong đó, những năm kinh doanh dưới giá vốn là năm 2017 lợi nhuận gộp âm 122,4 tỷ đồng, năm 2019 âm 16,6 tỷ đồng và năm 2020 âm 33,7 tỷ đồng.

Giai đoạn năm 2017 - 2019, hoạt động kinh doanh chính liên tục lỗ, doanh nghiệp chỉ thoát lỗ nhờ thu nhập khác từ thanh lý, nhượng bán tài sản và đặc biệt là thu nhập từ cơ cấu nợ với ngân hàng.

Như vậy, có thể thấy trước và sau khi dịch Covid-19 bùng phát, hoạt động kinh doanh cốt lõi của doanh nghiệp đã không hiệu quả và kinh doanh dưới giá vốn, lợi nhuận chỉ đến từ hoạt động khác.

Tình hình kinh doanh lao dốc của VOS (Nguồn: BCTC)

Tính tới 31/3/2021, doanh nghiệp ghi nhận lỗ luỹ kế lên tới 940,7 tỷ đồng, trong khi vốn điều lệ là 1.400 tỷ đồng. Như vậy, lỗ luỹ kế đã chiếm tới 67,2% vốn điều lệ.

Ngoài ra, doanh nghiệp đang có tổng nợ vay ngắn hạn và dài hạn lên tới 1.225,1 tỷ đồng, chiếm 44,7% tổng tài sản của doanh nghiệp.

Xét về cơ cấu nguồn vốn, doanh nghiệp đang sử dùng 962,6 tỷ đồng nợ ngắn hạn, 1.286,3 tỷ đồng nợ dài hạn và 489 tỷ đồng vốn chủ sở hữu. Trong khi đó, tài sản ngắn hạn chỉ có 868,4 tỷ đồng. Như vậy, tài sản ngắn hạn đang nhỏ hơn nợ ngắn hạn, điều này đồng nghĩa doanh nghiệp dùng nguồn vốn ngắn hạn tài trợ một phần cho tài sản dài hạn, điều này sẽ dễ dẫn tới rủi ro thanh khoản nếu như hoạt động kinh doanh không thuận lợi.

Vức bức tranh tài chính lỗ luỹ kế 940,7 tỷ đồng, hoạt động kinh doanh cốt lõi lỗ liên tục và đặc biệt sử dùng nguồn vốn ngắn hạn tài trợ cho tài sản dài hạn, điều này sẽ là một dấu hiệu cho thấy doanh nghiệp đang gặp khó khăn về tình hình tài chính và chưa có dấu hiệu khởi sắc, việc huy động vốn từ các nguồn vốn bên ngoài sẽ rất khó khăn.

Nếu như việc huy động vốn không thuận lợi, điều này sẽ dẫn tới tình trạng doanh nghiệp không thể đầu tư đội tàu mới, đội tàu cũ do độ tuổi ngày một lớn nên dẫn tới hiệu quả vận hành giảm theo thời gian.

Có thể thấy, trước mặt VOS vẫn đang và sẽ đối mặt với nhiều khó khăn và khó tận dụng được giá cước vận tải tăng do đội tàu cũ, cũng như tình hình tài chính gặp khó khăn. Trong khi đó, giá cổ phiếu tăng chủ yếu do kỳ vọng hưởng lợi từ giá cước vận tải tăng hơn là thực tế hưởng lợi.

Nhiều khách hàng sẽ ưu tiên các tàu lớn có thể chở được nhiều hàng, độ tuổi trẻ hơn và đặc biệt sức mạnh tài chính vững để đảm bảo thực hiện cung cấp dịch vụ liên tục hơn là những doanh nghiệp có khó khăn tài chính.

Vũ Duy Bắc