Sau hai quý báo lãi, chuỗi nhà Sách Phương Nam lại lỗ

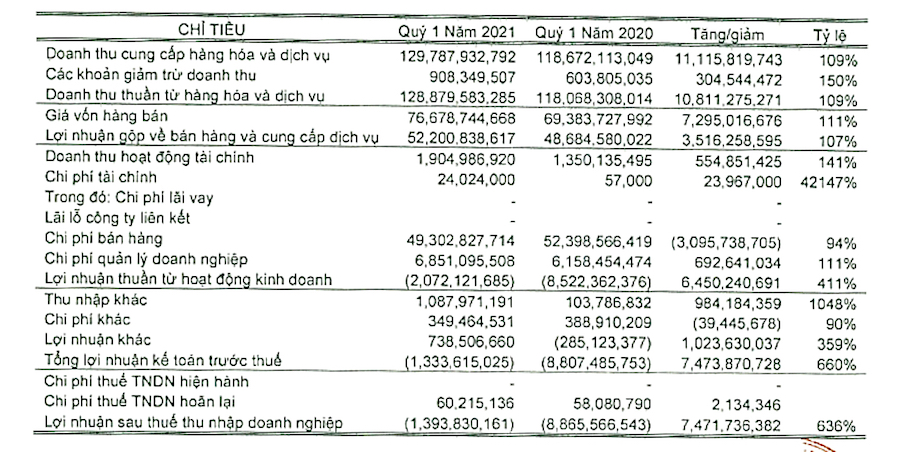

Sau hai quý liền kề trước đó lãi đậm, Công ty cổ phần Văn hóa Phương Nam (mã PNC - HoSE), đơn vị sở hữu chuỗi nhà sách Phương Nam ghi nhận mức lỗ gần 1,4 tỷ đồng trong quý I/2021.

Quý III/2020, Phương Nam báo lãi hơn 7 tỷ đồng và 10 tỷ đồng trong quý cuối năm ngoái. Tuy nhiên sang quý đầu năm nay, doanh nghiệp này lại báo lỗ gần 1,4 tỷ đồng.

Cụ thể, theo Báo cáo tài chính quý I/2021, Phương Nam ghi nhận doanh thu gần 130 tỷ đồng cùng lãi gộp hơn 52 tỷ đồng, tăng trưởng lần lượt 9% và 7% so với cùng kỳ năm ngoái.

Về doanh thu, mảng bán lẻ vẫn chiếm tỷ trọng lớn với gần 99% trong tổng doah thu; phần còn lại đến từ sản xuất phim và phát hành sách.

Dù lãi gộp hơn 52 tỷ đồng nhưng chi phí bán hàng gồm chi phí dịch vụ mua ngoài, chi phí nhân viên, chi phí vật liệu, bao bì… và chi phí quản lý doanh nghiệp đã ăn mòn phần lớn lợi nhuận của Phương Nam. Đơn cử như chi phí bán hàng hơn 49 tỷ đồng.

Được thành lập từ năm 1982 với tiền thân là công ty văn hoá dịch vụ tổng hợp quận 11 và 17 năm sau đó được cổ phần hoá, trong đó, Nhà nước nắm 35% vốn.

Phương Nam hiện có 6 công ty con hoạt động trong lĩnh vực kinh doanh siêu thị, hàng tiêu dùng, sách báo; sản xuất và kinh doanh các tác phẩm điện ảnh…

Theo báo cáo thường niên công bố hồi tháng 4, ban lãnh đạo Phương Nam nhận định có 3 rủi ro lớn với doanh nghiệp này.

Thứ nhất là cạnh tranh ngày càng lớn từ các nhà bán lẻ trực tuyến quốc tế, có vốn lớn, công nghệ tiên tiến và chấp nhận lỗ lớn nhiều năm để chiếm thị phần.

Thứ hai, cạnh tranh từ các chuỗi bán lẻ đồ chơi, văn phòng phẩm,…có vốn đầu tư nước ngoài, nguồn hàng phong phú, chất lượng cao đang mở rộng để thâu tóm thị phần.

Và rủi ro với Phương Nam còn đến từ các công ty trong nước đang được hình thành.

Thị Hồng