Đầu tư và Xây dựng Bưu điện (PTC): Thoát lỗ nhờ "lướt" chứng khoán

Sáu năm sau khi rời “bầu sữa mẹ” VNPT, hoạt động kinh doanh chính là xây lắp các dự án bưu chính - viễn thông của Công ty cổ phần Đầu tư và Xây dựng Bưu điện (mã PTC - sàn HOSE) tụt dốc không phanh, tình hình tài chính gặp nhiều khó khăn…

Sống nhờ đầu tư tài chính

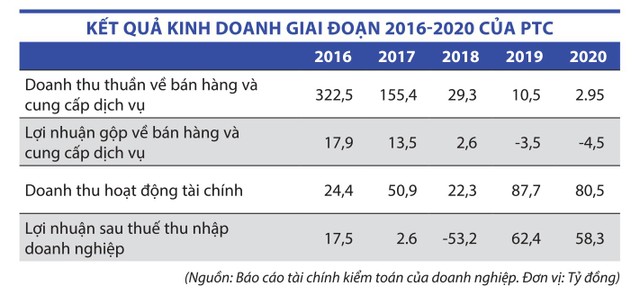

Báo cáo tài chính kiểm toán năm 2020 công bố cuối tuần qua của PTC cho thấy, hiệu quả từ hoạt động bán hàng và cung cấp dịch vụ tiếp tục thụt lùi so với năm 2019 khi báo lỗ hơn 511 triệu đồng, góp phần vào khoản lỗ gần 4,8 tỷ đồng từ hoạt động chính này.

Tuy nhiên, nhờ doanh thu tài chính tiếp tục ở mức cao với hơn 80,5 tỷ đồng, bao gồm 33,5 tỷ đồng lãi kinh doanh chứng khoán, hơn 11 tỷ đồng từ lãi tiền gửi cho vay, hơn 31 tỷ đồng từ thoái vốn khỏi Công ty cổ phần Thủy điện Nậm Mu… đã giúp PTC ghi nhận gần 58,3 tỷ đồng lợi nhuận sau thuế trong năm 2020, giảm hơn 4 tỷ đồng so với thực hiện năm 2019. Đây là năm thứ 2 liên tiếp đầu tư tài chính trở thành “cứu cánh”, giúp PTC thoát khỏi tình cảnh lỗ nặng như năm 2018.

Ngành nghề kinh doanh chính là xây lắp các dự án bưu chính viễn thông từng đưa PTC trở thành thương hiệu đình đám một thời, thế nhưng 6 năm sau khi cổ phần hóa và chính thức rời “bầu sữa mẹ” Tập đoàn Bưu chính Viễn thông (VNPT), hoạt động kinh doanh của Công ty liên tục trồi sụt, tình hình tài chính gặp nhiều khó khăn.

Sau năm 2016 ghi nhận doanh thu thuần từ hoạt động kinh doanh tăng vọt lên mức 322,5 tỷ đồng, từ năm tiếp theo bắt đầu lao dốc khi ghi nhận doanh thu 141,88 tỷ đồng năm 2017; 29,2 tỷ đồng năm 2018; 10,5 tỷ đồng năm 2019 và 2,95 tỷ đồng năm 2020. Việc không còn được hưởng lợi từ các gói thầu thi công từ tập đoàn mẹ (cũ), đồng thời các quy định mới về đấu thầu dành cho các gói thầu dưới 5 tỷ đồng cũng không còn phù hợp với quy mô Công ty, dẫn đến kết quả kinh doanh giảm mạnh.

Việc ngành kinh doanh chủ lực gần như đình trệ do không tiếp cận được các công trình, dự án mới buộc Ban lãnh đạo mới của PTC phải đẩy mạnh đầu tư tài chính để tìm kiếm nguồn doanh thu mới. Nguồn thu chính bị bỏ ngỏ, trong khi hoạt động đầu tư tài chính chưa hiệu quả kèm theo phải trích lập chi phí dự phòng ở một số dự án từ giai đoạn trước là nguyên nhân chính khiến PTC lỗ ròng tới 53,1 tỷ đồng trong năm 2018 và bị đưa vào diện kiểm soát đặc biệt của Sở Giao dịch chứng khoán TP.HCM (HOSE).

Tính tới cuối năm 2020, dù không còn lỗ lũy kế, thậm chí có lãi, nhưng PTC vẫn chưa thoát khỏi diện bị kiểm soát do “còn nhiều vấn đề ngoại trừ trên báo cáo tài chính kiểm toán tồn tại đã lâu, Công ty chưa khắc phục và có khả năng ảnh hưởng đến kết quả hoạt động sản xuất - kinh doanh cũng như tình hình tài chính”. Cụ thể, báo cáo tài chính kiểm toán năm 2020 cho thấy, tại thời điểm 31/12/2020, một số khoản nợ phải trả (bao gồm phải trả người bán, người mua trả tiền trước, phải trả khác cùng vay ngắn hạn) chưa được đối chiếu đầy đủ với giá trị gần 24 tỷ đồng, gần như không thay đổi so với các kỳ soát xét và kiểm toán trước đó.

Trong báo cáo giải trình ý kiến kiểm toán ngoại trừ gửi tới HOSE, PTC cho biết, do thi công nhiều công trình ở các vùng miền khác nhau, công nợ ở nhiều nơi, có những khoản nợ kéo dài từ năm 2000 đến hiện tại; nhiều đối tác đã chuyển địa chỉ, người phụ trách công nợ không nắm được thông tin…, dẫn đến việc đối chiếu công nợ chậm và gặp khó khăn trong việc thu hồi nợ.

Bấp bênh hoạt động đầu tư mới

Tính tới cuối năm 2020, tổng tài sản của PTC đạt 148,3 tỷ đồng, chủ yếu là các khoản đầu tư tài chính (chứng khoán kinh doanh) và phải thu ngắn hạn có giá trị tương ứng hơn 68 tỷ đồng và 66 tỷ đồng.

Danh mục chứng khoán kinh doanh của PTC khá đa dạng, trong đó lớn nhất là khoản gần 5,7 triệu cổ phiếu CEO với giá trị đầu tư ban đầu hơn 53,2 tỷ đồng. Trong năm 2020, chứng khoán kinh doanh đem lại cho PTC hơn 33 tỷ đồng và góp công lớn trong công cuộc “thoát lỗ” của PTC. Có được kết quả này một phần nhờ sự khởi sắc của thị trường chứng khoán trong năm qua, vậy nhưng sự tích cực này có tiếp tục duy trì trong năm nay hay không còn là câu hỏi ngỏ.

Trong khi đó, các khoản phải thu ngắn hạn của PTC đến từ các tổ chức như Công ty cổ phần Xi măng Sông Đà Yaly (4,6 tỷ đồng) và một số cá nhân là ông Tạ Anh Tú, Giám đốc Xí nghiệp 7 (400 triệu đồng), ông Trần Quang Ninh (48 tỷ đồng), ông Trần Ngọc Bình An (13 tỷ đồng). Trong đó, khoản cho vay ông Tạ Anh Tú theo hợp đồng vay từ ngày 30/12/2016 với thời hạn 6 tháng và phụ lục kéo dài 18 tháng ký bổ sung sau đó từ ngày 25/6/2017, nhưng đến nay chưa được thu hồi.

Tại báo cáo tài chính kiểm toán 2020, phần ngoại trừ của ý kiến kiểm toán dù không còn nêu các khoản cho vay cá nhân, nhưng trong báo cáo tài chính soát xét bán niên 2020, kiểm toán viên từng nhấn mạnh rằng, nhiều khoản cho vay cá nhân của PTC có giá trị lớn nhưng không có tài sản đảm bảo.

Liên quan tới các khoản đầu tư mới, sau khi thoái vốn khỏi Thủy điện Nậm Mu và thu về hơn 84,1 tỷ đồng, năm 2020, PTC tiếp tục chi hơn 64,5 tỷ đồng để mua 977.870 cổ phiếu của Công ty cổ phần Khách sạn Bưu điện Nha Trang từ Công ty cổ phần Du lịch Lâm Đồng, qua đó nắm giữ 49% cổ phần có quyền biểu quyết của Công ty Khách sạn Bưu điện Nha Trang. Từ cuối năm 2019, công ty này đã chính thức hủy đăng ký giao dịch đại chúng.

Được biết, Công ty Khách sạn Bưu điện Nha Trang là chủ sở hữu Khách sạn Bưu điện Nha Trang. Các báo cáo kết quả kinh doanh công bố những năm trước cho thấy, khách sạn hoạt động không mấy hiệu quả, doanh thu thuần trung bình hàng năm chỉ vài tỷ đồng. Trong năm qua, ảnh hưởng của dịch bệnh Covid-19 càng khiến tình hình kinh doanh của khách sạn trở nên thê thảm.

Sau nhiều năm hoạt động, cơ sở vật chất phòng nghỉ của khách sạn đã xuống cấp, không đáp ứng được yêu cầu của khách thuê. Năm 2019, dự án Khách sạn Bưu Điện Nha Trang với quy mô 24 tầng (cộng với 2 tầng kỹ thuật và áp mái, 2 tầng hầm) với 298 phòng, tiêu chuẩn 4 sao được triển khai. Tuy nhiên, theo tìm hiểu của Báo Đầu tư Chứng khoán, dự án hiện vẫn chưa thể triển khai tiếp do vướng mắc trong thủ tục cấp phép xây dựng.

Cũng trong năm 2020, PTC đã chi 71,5 tỷ đồng để góp vốn thành lập Công ty cổ phần Điện gió Hướng Linh 7 (vốn điều lệ 300 tỷ đồng, trong đó PTC cam kết góp 86,8 tỷ đồng, tương đương 20% vốn). Công ty này là chủ dự án Nhà máy điện gió Hướng Linh 7 được UBND tỉnh Quảng Trị chấp thuận chủ trương đầu tư từ cuối tháng 12/2020, tổng mức đầu tư hơn 1.183 tỷ đồng, công suất 30 MW, đặt tại xã Hướng Linh, huyện Hướng Hoá, tỉnh Quảng Trị. Theo kế hoạch, diện tích đất sử dụng cho nhà máy điện gió là 15,11 ha và dự kiến đến tháng 10/2021 sẽ hoàn thành.

Dự án điện gió Hướng Linh 7 là một trong nhiều dự án được bổ sung vào quy hoạch điện gió từ năm 2018 tại tỉnh Quảng Trị. Báo cáo của Tập đoàn Điện lực (EVN) sau buổi làm việc mới đây với UBND tỉnh Quảng Trị cho biết, tỉnh khó sử dụng hết công suất các dự án điện gió hiện nay do số lượng dự án bổ sung nhiều, trong khi đường truyền tải hiện hữu không thể đáp ứng hết và điều này nảy sinh nhiều nguy cơ. Để đáp ứng nhu cầu giải phóng công suất nguồn điện gió, các dự án Trạm biến áp 220 kv Lao Bảo và đường dây 220 kv Lao Bảo - Đông Hà đã được điều chỉnh quy mô, tiết diện so với Quy hoạch điện VII điều chỉnh. Dù vậy, khả năng truyền tải của các công trình nói trên còn hạn chế, chưa thể giải tỏa hết công suất nguồn điện gió tiềm năng từ các huyện miền tây tỉnh Quảng Trị.

Linh Việt