Lợi nhuận sau soát xét của OGC giảm 111,15 tỷ đồng

Kết quả kinh doanh nửa đầu năm 2020 giảm 111,15 tỷ đồng xuống 127,6 tỷ đồng do Công ty trích lập bổ sung dự phòng đối với khoản công nợ phải thu hỗ trợ vốn sau khi đánh giá lại về việc bù trừ nghĩa vụ phải trả của Công ty cho đối tác trong các giao dịch khác.

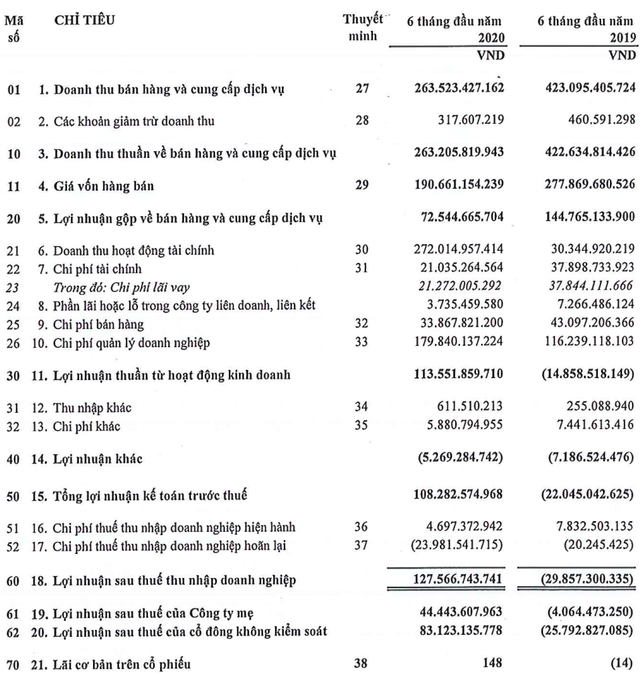

Theo BCTC sau soát xét giữa niên độ của Ocean Group (OGC), kết quả kinh doanh nửa đầu năm 2020 giảm 111,15 tỷ đồng xuống 127,6 tỷ đồng do Công ty trích lập bổ sung dự phòng đối với khoản công nợ phải thu hỗ trợ vốn sau khi đánh giá lại về việc bù trừ nghĩa vụ phải trả của Công ty cho đối tác trong các giao dịch khác.

Việc lập dự phòng bổ sung sẽ đảm bảo tính thận trọng hơn theo các nguyên tắc kế toán và phù hợp với tình hình thực tế của các khoản công nợ này.

Doanh thu thuần về bán hàng và cung cấp dịch vụ giảm từ 422 tỷ đồng trong 6 tháng năm 2019 xuống còn 263 tỷ đồng trong 6 tháng đầu năm 2020, nguyên nhân chính là do ảnh hưởng của dịch bệnh covid-19 đã ảnh hưởng rất lớn đến hoạt động kinh doanh sách sạn và dịch vụ của các đơn vị thành viên của OGC.

Lợi nhuân OGC giảm sâu sau báo cáo soát xét 6 tháng đầu năm 2020

Các khoản phải thu của OGC chiếm tới 37,98% tổng tổng tài sản của công ty trong đó có nhiều khoản nợ tồn đọng từ lâu. Ý kiến ngoại trừ của kiểm toán cũng tập trung vào các vấn đề này như sau:

Tại ngày 30/06/2020, Công ty có các khoản nợ phải thu, khoản góp vốn cho các đối tác để triển khai một số dự án đầu tư đang được trình bày trên khoản mục "Phải thu ngắn khác", "Trả trước cho người bán ngắn hạn", "Trả trước cho người bán dài hạn" và "Tài sản thiếu chờ xử lý" với số tiền nợ gốc sau khi bù trừ với số dư phải trả và dự phòng đã trích lập như công ty trình bày tại thuyết minh với số tiền 196,73 tỷ đồng, kiểm toán không thể thu thập đầy đủ bằng chứng để đánh giá khả năng thu hồi.

Cũng tại ngày 30/06/2020, Công ty có các khoản cho vay, hỗ trợ vốn và các khoản phải thu về lãi vay, chi phí sử dụng vốn và các khoản đầu tư khác đã quá hạn thanh toán sau khi được công ty trích lập còn giá trị là 227,37 tỷ đồng, kiểm toán không thể thu thập đầy đủ bằng chứng để đánh giá khả năng thu hồi.

Như vậy tổng số tiền liên quan đến các khoản phải thu kiểm toán loại trừ về khả năng có thể thu hồi lên đến 421,1 tỷ đồng.

Bảo Sơn