Thương chiến và cơ hội cho ngành cảng biển

Dưới tác động của thương chiến Mỹ - Trung, dòng vốn FDI vào Trung Quốc đang có sự chuyển dịch mạnh mẽ sang các nước lân cận và Đông Nam Á là một trong những lựa chọn. Các chuỗi cung ứng và đầu tư quốc tế từ Trung Quốc đi ra đã kéo theo hệ thống vận chuyển hàng hóa thay đổi, từ đó mở ra cơ hội cho các cảng biển lân cận phát huy thế mạnh.

Đón sóng đầu tư, các nước ASEAN chạy đua xây cảng biển

Đang có một làn sóng chạy đua đổ tiền vào phát triển cảng biển giữa các nước Đông Nam Á. Mới đây, Indonesia có kế hoạch chi 3 tỷ USD để phát triển một cảng biển tại tỉnh Tây Java.

Địa điểm này chỉ cách Thủ đô Jakarta - nơi có các khu công nghiệp và nhiều tập đoàn lớn đang hoạt động - khoảng 100 km. Thái Lan dự kiến chi hơn 2,5 tỷ USD để mở rộng cảng nằm tại tỉnh duyên hải phía Đông - Chonburi, nâng công suất lên 130% công suất hiện tại vào năm 2022.

Trong khi đó, cảng Tanjung Pelepas, Malaysia đang cạnh tranh với cảng Singapore bằng giá dịch vụ rẻ hơn. Nhiều công ty vận tải biển đang dần chuyển sang Tanjung Pelepas, đưa cảng biển này vươn lên hàng 19 cảng biển lớn nhất thế giới chỉ trong thời gian ngắn.

Singapore không thể ngồi yên và đã khởi động đại dự án cảng công - ten - nơ Tuas với việc trang bị những công nghệ hiện đại chưa từng được sử dụng trong ngành cảng biển thế giới.

Toàn bộ hệ thống sẽ sử dụng công nghệ tự động hóa, bao gồm hơn 1.000 phương tiện tự động hướng dẫn và cần cẩu hoàn toàn tự động, giúp hiệu suất nâng lên, tiết kiệm thời gian và cuối cùng, cho phép tàu quay vòng nhanh hơn.

Một trong những công nghệ hiện đại nhất được áp dụng tại cảng Tuas là có một đội xe tự động không người lái hoàn toàn bằng điện để vận chuyển container giữa cầu cảng và bãi đáp.

Loại xe điện tự hành này tiết kiệm được nhân công, hoạt động năng suất cao và giảm tới 25% lượng khí thải gây hiệu ứng nhà kính so với các loại xe thông thường.

Khi hoạt động đầy đủ vào những năm 2040, cảng mới sẽ là nhà ga công - ten - nơ tự động hoàn toàn lớn nhất thế giới, thay thế các cảng hiện có tại Tanjong Pagar, Pasir Panjang, Keppel và Pulau Brani với công suất có thể trên 65 triệu teus/năm.

Việt Nam đang có nhiều lợi thế

Ngành cảng biển Việt Nam được quy hoạch lần đầu vào tháng 10/1999 khi Thủ tướng Phan Văn Khải ký quyết định ban hành Chiến lược phát triển tổng thể hệ thống cảng biển đến năm 2010. Sau đó là các lần quy hoạch mới vào các năm 2009 và điều chỉnh vào 2014.

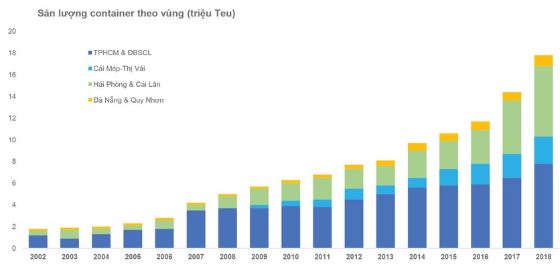

Hệ thống cảng biển Việt Nam hiện bao gồm 45 cảng lớn, nhỏ với tổng chiều dài 93 km dài cầu cảng cùng công suất bốc dỡ trên 550 triệu tấn/năm.

So với mức tăng trưởng bình quân của ngành cảng thế giới khoảng 3% thì vận tải biển và đường thủy Việt Nam tăng trưởng trung bình 9% hàng năm và chiếm tỷ trọng ngày càng lớn trong việc vận chuyển hàng hóa. Riêng khối lượng công - ten - nơ thông qua hệ thống cảng biển Việt Nam đã tăng gấp gần 30 lần trong 20 năm qua và ngày càng tăng trưởng nhanh.

Đến nay, ngành cảng biển đã trở nên chật hẹp và cần thay lớp áo mới để có thể bắt kịp các nước khu vực.

Hiện tại, cả nước có 3 cụm cảng lớn phục vụ vận chuyển hàng công - ten - nơ tại 3 miền. Hai cụm cảng tại Hải Phòng và TP.HCM chiếm đến 95% tổng lượng hàng hóa công - ten - nơ của cả nước; trong đó, cảng Cát Lái lọt vào Top 25 cảng biển lớn nhất thế giới hiện nay.

Cả ba khu vực cảng lớn đều có mức tăng trưởng nhanh trong hai năm gần nhất, đặc biệt là khu vực cảng miền Trung, nơi gần đây đã thu hút nhiều tập đoàn kinh tế lớn như Hòa Phát, Thaco hay những khu công nghiệp lớn như Lọc hóa dầu Dung Quất đã tạo động lực phát triển cho hệ thống cảng biển khu vực này.

Việc tham gia các hiệp định thương mại như EVFTA và CPTPP đã góp phần thu hút dòng vốn đầu tư trực tiếp nước ngoài đổ vào nhiều hơn, kéo theo nhiều ngành tăng trưởng, mà điển hình là hai ngành lớn là khu công nghiệp và khai thác cảng biển.

Với lợi thế bờ biển dài và nằm trên trục đường hàng hải quốc tế, Việt Nam có nhiều lợi thế so với các nước trong khu vực. Một yếu tố thiên thời khác là cuộc chiến thương mại Mỹ - Trung trong thời gian qua đã làm dịch chuyển một phần dòng vốn từ Trung Quốc sang các nước Đông Nam Á của nhiều tập đoàn quốc tế và Việt Nam cũng là một trong những ưu tiên lựa chọn.

Theo chiến lược quy hoạch chung, nhiều cảng biển nước sâu đang được đầu tư ở cả ba miền như cảng Lạch Huyện tại Hải Phòng, ba cảng biển nước sâu lớn được đầu tư mới tại Đà Nẵng là Liên Chiểu, Trần Đề và Hòn Khoai tại miền Đông Nam Bộ và ngoài mũi Cà Mau với số vốn đầu tư lên đến hàng chục ngàn tỷ đồng.

Một trong những vấn đề lớn nhất hiện nay là hệ thống cảng biển Việt Nam hiện vẫn chưa bắt kịp trình độ áp dụng kỹ thuật công nghệ logistics của thế giới. Các cảng hiện tại thiếu một hệ thống kết nối vận tải đường sắt, đường bộ chuyên biệt và hệ thống kho bãi, lưu trữ, vận chuyển còn sử dụng công nghệ lạc hậu. Cảng Cát Lái là cảng duy nhất hiện nay triển khai được “cảng điện tử” (ePort) làm thủ tục và thanh toán qua mạng cho tất cả các phương án giao nhận công - ten - nơ.

Vốn ngoại quan tâm tới doanh nghiệp cảng biển

Để cải thiện quy trình logistics một cách đồng bộ và có thể cạnh tranh được, đòi hỏi các cảng phải hợp tác quốc tế và cho các nhà đầu tư nước ngoài tham gia góp vốn đầu tư.

Đây cũng là lĩnh vực mà các nhà đầu tư Hàn Quốc và Nhật Bản rất quan tâm, điển hình là Sumitomo đã đầu tư vào cảng doanh nghiệp lớn như Gemadept.

Các doanh nghiệp lớn trong ngành như Tân Cảng Sài Gòn, Gemadept, Cảng Hải Phòng, Cảng Đà Nẵng, sẽ có nhiều cơ hội phát triển khi làn sóng đầu tư mới cảng biển đang nở rộng. Các doanh nghiệp này đang đầu tư mở rộng các cầu cảng mới tại các cảng nước sâu - trọng tâm thu hút các tàu vận chuyển lớn quốc tế trong tương lai.

Đầu tư vào cảng sẽ đi theo hạ tầng kết nối đường sắt, đường bộ, kho bãi đòi hỏi nguồn vốn lớn. Với nguồn vốn đầu tư công hạn hẹp, trong khi nhu cầu phát triển rất lớn, đòi hỏi Việt Nam phải có một chiến lược tổng thể mang tính dài hạn hơn từ 10 - 30 năm và đặt trọng tâm ưu tiên đầu tư theo từng khu vực.

Việc sắp xếp lại doanh nghiệp, mở rộng xu hướng M&A trong các doanh nghiệp nhà nước trong ngành dự báo sẽ sôi động trong thời gian tới để đón đầu dòng vốn FDI vào ngành này.