Nhận diện cổ phiếu hàng không qua 'lát cắt' lợi nhuận

Hai năm trước, những tưởng một "người mới" như Vietjet được định giá có phần tiệm cận với một "lão làng" như Vietnam Airlines đã là việc gây "gợn" thì giá trị vốn hóa của Vietjet nay đã vượt Vietnam Airlines. Hai năm là thời gian đủ để những biến động bất thường về thị giá dịu đi, thay vào đó, thị giá phản ánh góc nhìn của thị trường với triển vọng doanh nghiệp.

Đầu năm 2017, ngành hàng không từ chỗ không có đại diện nào trên sàn chứng khoán, bất ngờ đồng loạt "đổ bộ" lên sàn.

Cổ phiếu HVN của Tổng công ty Hàng không Việt Nam (Vietnam Airlines) chào sàn UPCoM đầu tháng 1/2017 với giá tham chiếu 28.000 đồng/cổ phiếu, tương ứng giá trị vốn hóa trên 34.300 tỷ đồng. Cuối tháng 2/2017, cổ phiếu VJC của Công ty cổ phần Hàng không Vietjet lên sàn HoSE với giá tham chiếu 90.000 đồng/cổ phiếu, tương ứng giá trị vốn hóa 27.000 tỷ đồng.

Hai năm trước, những tưởng một "người mới" như Vietjet được định giá có phần tiệm cận với một "lão làng" như Vietnam Airlines đã là việc gây "gợn" thì giá trị vốn hóa của Vietjet nay đã vượt Vietnam Airlines, 65.200 tỷ đồng so với 58.400 tỷ đồng. Hai năm là thời gian đủ để những biến động bất thường về thị giá dịu đi, thay vào đó, thị giá phản ánh góc nhìn của thị trường với triển vọng doanh nghiệp.

'So kè' vốn hóa Vietjet - Vietnam Airlines

Xét trên khía cạnh P/B (hệ số giá trên giá trị sổ sách mỗi cổ phiếu), Vietjet đến nay vẫn thua Vietnam Airlines, nhưng chênh lệch không quá lớn. Theo tính toán, P/B của Vietjet là 4,7 lần, cao hơn mức 3,1 lần của Vietnam Airlines.

Với những doanh nghiệp tư nhân như Vietjet, không khó để nhanh chóng hạ hệ số P/B bởi dư địa tăng vốn là rất lớn. Điều này khác hẳn với Vietnam Airlines.

Xét trên khía cạnh P/E (hệ số giá trên lợi nhuận mỗi cổ phiếu), dường như việc giá trị vốn hóa của Vietjet vượt Vietnam Airlines là hợp lý. Tính toán cho thấy, năm 2018, P/E trước thuế của Vietjet ở mức 11,2 lần, thấp hơn nhiều mức 18 lần của Vietnam Airlines.

Tuy nhiên, nếu loại trừ nghiệp vụ bán tái thuê (Sale & Leaseback), P/E của Vietjet lại cao hơn một chút so với Vietnam Airlines.

Cụ thể, theo tính toán, lợi nhuận trước thuế năm 2018 của Vietjet sau khi loại trừ nghiệp vụ bán tái thuê là 2.949 tỷ đồng, trong khi đó, con số này ở Vietnam Airlines là 2.663 tỷ đồng (từ năm 2016, Vietnam Airlines cũng bắt đầu sử dụng nghiệp vụ bán tái thuê).

Tính theo mức lợi nhuận trên, P/E trước thuế của Vietjet hiện ở mức 22,1 lần, trong khi của Vietnam Airlines là 21,9 lần.

Nhìn chung, xét trên cả khía cạnh P/B và P/E, thị trường đang có định giá tương đương nhau đối với hai doanh nghiệp này. Vì thế, diễn biến thị giá trong tương lai của cổ phiếu VJC và HVN sẽ gắn liền với triển vọng tăng trưởng của hai doanh nghiệp này.

Chọn VJC hay HVN?

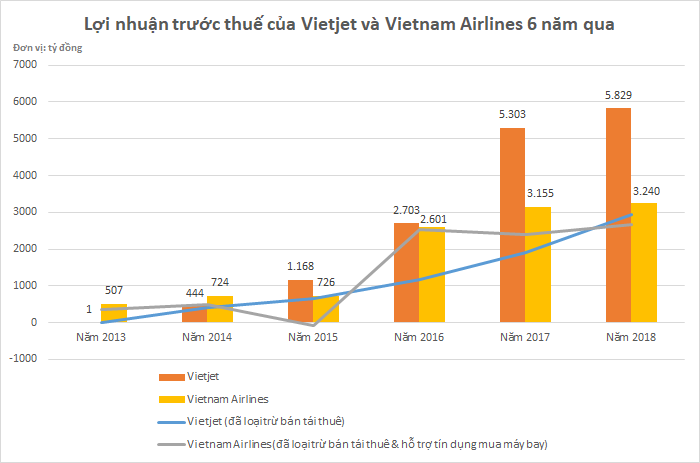

Xét về lợi nhuận, dữ liệu quá khứ đang có phần ủng hộ Vietjet.

Nếu tính cả hoạt động bán tái thuê, từ năm 2015, lợi nhuận trước thuế của Vietjet đã vượt Vietnam Airlines, 1.168 tỷ đồng so với 726 tỷ đồng. Năm 2016, khoảng cách được thu hẹp hơn: 2.703 tỷ đồng so với 2.601 tỷ đồng, nhưng lại doãng rộng ra ở năm 2017 và năm 2018 với mức chênh hơn 2.000 tỷ đồng.

Nếu loại trừ hoạt động bán tái thuê cũng như nghiệp vụ hỗ trợ tín dụng mua máy bay (Vietnam Airlines ghi nhận khoản này từ năm 2015 trở về trước) thì mặc dù năm 2015, Vietjet đã vượt Vietnam Airlines về lợi nhuận, tuy nhiên đến năm 2016, Vietnam Airlines lại bỏ xa Vietjet: 2.524 tỷ đồng so với 1.177 tỷ đồng.

Khoảng cách thu hẹp trong năm 2017: 2.384 tỷ đồng của Vietnam Airlines so với 1.903 tỷ đồng.

Năm 2018, lợi nhuận trước thuế (không tính bán tái thuê) của Vietjet chính thức vượt Vietnam Airlines: 2.949 tỷ đồng so với 2.663 tỷ đồng.

Như vậy, năm 2018, lợi nhuận của Vietjet đã vượt Vietnam Airlines xét trên cả phương diện ghi nhận và không ghi nhận lợi nhuận từ hoạt động bán tái thuê. Quan trọng hơn, lợi nhuận của Vietjet tăng trưởng khá đều đặn (nhất là lợi nhuận đã loại trừ bán tái thuê), trong khi ở Vietnam Airlines, lợi nhuận trồi sụt thất thường.

Trong khi đó, các công ty chứng khoán hiện có nhận định khá trái chiều.

Công ty Chứng khoán TP. HCM (HSC) dự báo năm 2019, doanh thu thuần của Vietjet sẽ tăng trưởng 13,5% và lợi nhuận sau thuế tăng trưởng 24,6%.

Động lực cho sự tăng trưởng này, theo HSC, đến từ thị trường quốc tế với việc Vietjet sẽ mở thêm 20 chặng bay mới, chủ yếu sang Trung Quốc, Nhật Bản, Ấn Độ, Hong Kong, thậm chí cả Úc.

Cùng với đó, việc đội bay liên tục mở rộng, tập trung vào các máy bay thân hẹp kích thước lớn cũng cho thấy kế hoạch mở rộng của Vietjet là đầy tham vọng và tiếp tục hướng đến giá rẻ. Hiệu quả trong quản lý chi phí đang là lợi thế cạnh tranh lớn nhất của Vietjet.

Với Vietnam Airlines, HSC dự báo doanh thu thuần năm 2019 đạt 99.351 tỷ đồng (tăng trưởng 2,6%), lợi nhuận trước thuế đạt 3.924 tỷ đồng (tăng trưởng 21,1%) và lợi nhuận sau thuế đạt 3.139 tỷ đồng (tăng trưởng 23,9%), chủ yếu nhờ lợi nhuận gộp tăng 3% (tương đương khoảng 370 tỷ đồng) và lỗ tài chính giảm khoảng 380 tỷ đồng.

Như vậy, nhìn chung, mức tăng trưởng lợi nhuận của Vietjet và Vietnam Airlines trong năm 2019 là tương đương nhau, theo quan điểm của HSC.

Khá trái ngược với HSC, Công ty Chứng khoán Bản Việt (VCSC) không quá lạc quan về lợi nhuận của 2 "ông lớn" ngành hàng không với mức tăng trưởng dự báo đều chỉ một chữ số.

VCSC dự báo doanh thu năm 2019 và năm 2020 của Vietnam Airlines sẽ tăng 10% và 8,3%. Lợi nhuận năm 2019 dự báo giảm 7,0% do số lượng giao dịch bán tái thuê thấp hơn, trong khi lợi nhuận 2020 sẽ tăng 6%.

Với Vietjet, VCSC dự báo doanh thu và lợi nhuận sau thuế giai đoạn 2018- 2023 sẽ đạt tăng trưởng kép hàng năm lần lượt 16% và 8,2%. Vấn đề đáng lo ngại, theo VCSC, là doanh thu hành khách theo kilometer sẽ giảm, do tăng trưởng hành khách các tuyến quốc tế có xu hướng bất lợi, cũng như cạnh tranh từ các đối thủ mới như Bamboo Airways.

Thanh Long