Fahasa: Doanh thu nghìn tỷ, lợi nhuận bèo bọt

Sở Giao dịch chứng khoán Hà Nội (HNX) đã chấp thuận đăng ký giao dịch cho Công ty cổ phần (CTCP) Phát hành sách TP.HCM - Fahasa trên UPCoM. Theo đó, hơn 9,1 triệu cổ phiếu FHS của Fahasa sẽ chính thức giao dịch vào ngày 1/11 tới với giá tham chiếu trong ngày giao dịch đầu tiên là 15.800 đồng/cổ phần.

Biến động cổ đông lớn

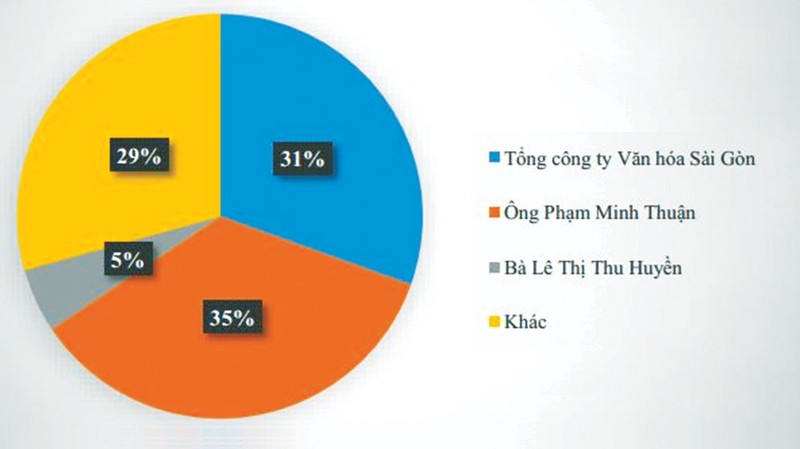

Hiện FAHASA có 3 cổ đông lớn bao gồm Tổng công ty Văn hóa Sài Gòn (sở hữu 30,5%), ông Phạm Minh Thuận - Chủ tịch HĐQT kiêm Tổng giám đốc FHS (35,08%) và bà Lê Thị Thu Huyền - Phó chủ tịch HĐQT (5,15%).

Tổng sở hữu của 3 cổ đông lớn này đã lên tới 70,72%, tương ứng hơn 6,4 triệu cổ phần của Fahasa. Như vậy, dù không có cổ phần nào bị hạn chế chuyển nhượng, song số lượng cổ phần nằm trong tay cổ đông nhỏ lẻ cũng chỉ khoảng 2,6 triệu cổ phần.

Đáng chú ý, trong 8 tháng đầu năm 2018, giai đoạn trước khi nộp hồ sơ lên UPCoM, cơ cấu cổ đông lớn của FHS có sự thay đổi rất lớn. Cụ thể, vào cuối năm 2017, ông Phạm Minh Thuận có tỷ lệ sở hữu ở mức 19,8%, đứng sau cổ đông lớn là Tổng công ty Văn hóa Sài Gòn.

Tuy nhiên, Đại hội đồng cổ đông thường niên 2018 vào tháng 4 đã thông qua việc ông Thuận được phép mua/nhận cổ phiếu của cổ đông nội bộ để nâng tỷ lệ sở hữu vượt 25% không cần qua chào mua công khai.

Qua nhiều đợt mua bán cổ phiếu, tỷ lệ sở hữu của ông Thuận đã tăng từ 19,8% lên 35,08%, vượt qua Tổng công ty Văn hóa Sài Gòn để trở thành cổ đông lớn nhất.

Theo nguồn tin của phóng viên Đầu tư Chứng khoán, mức giá ông Thuận mua trước đó đều thấp hơn mức giá tham chiếu trên UPCoM trong phiên giao dịch đầu tiên.

Ngoài ra, bà Lê Thị Thu Huyền cũng đã tăng sở hữu trực tiếp từ 4% vào đầu năm 2018 lên 5,15% hiện tại, trở thành cổ đông lớn của FHS.

Biên lãi ròng dưới 1%

Thành lập từ năm 1976, tới năm 2006, Fahasa chính thức chuyển đổi thành công ty cổ phần với vốn điều lệ tại thời điểm đó là 22 tỷ đồng. Đến nay, vốn điều lệ của FHS là 91 tỷ đồng và chưa tăng vốn kể từ năm 2016 đến nay.

Cơ cấu cổ đông của Fahasa.

Báo cáo tài chính kiểm toán năm 2017 của Fahasa cho biết, doanh nghiệp có tổng tài sản 876,5 tỷ đồng, tăng 15% so với năm 2016. Hiện cơ cấu vốn của FHS đang khá “nặng nợ” khi nợ phải trả tính đến cuối năm ngoái là 731,1 tỷ đồng, tương đương gấp 5 lần vốn chủ sở hữu và chiếm 83% tổng nguồn vốn doanh nghiệp.

Tuy vậy, đây chủ yếu là khoản phải trả người bán ngắn hạn, không phải vay ngân hàng. Thậm chí, Fahasa đang mang khoảng 244,2 tỷ đồng đi gửi ngắn hạn tại các nhà băng.

Doanh thu thuần về bán hàng của Công ty trong năm 2017 là 2.732 tỷ đồng, tăng 14% so với cùng kỳ năm trước đó. Biên lợi nhuận gộp đạt 22%, không có nhiều biến động so với năm 2016.

Hiện chi phí bán hàng đang là hạng mục tốn tiền nhất của Fahasa, khi chi phí này chiếm tới khoảng 500 tỷ đồng mỗi năm, tương đương 87 - 88% lợi nhuận gộp đạt được.

Điều này khiến biên lợi nhuận ròng của FHS rất thấp, giai đoạn 2016 – 2017, biên lợi nhuận ròng chỉ đạt 0,7%, cho thấy chất lượng kinh doanh chưa thực sự hiệu quả khi so với các doanh nghiệp cùng ngành.

Đáng chú ý, Fahasa sở hữu lợi thế lớn khi chiếm khoảng 60% thị phần với mạng lưới phát hành hơn 100 nhà sách tại hơn 40 tỉnh thành, nhất là ở TP.HCM, cùng với việc đẩy mạnh dịch vụ bán hàng qua điện thoại và Internet.

Dự kiến đến năm 2020, hệ thống Fahasa sẽ phát triển lên 130 nhà sách trên toàn quốc. Chính sách cổ tức của Công ty được thực hiện khá đều đặn. Trong 4 năm qua (2014 - 2017), mỗi năm Fahasa đều chi trả cổ tức tỷ lệ 14% bằng tiền mặt.

Tuy năm 2017, doanh thu và lợi nhuận đạt được của FHS tăng trưởng lần lượt 14% và 25% so với năm trước, nhưng năm 2018, Công ty vẫn xây dựng kế hoạch khá khiêm tốn với 2.900 tỷ đồng doanh thu và 23 tỷ đồng lợi nhuận sau thuế, chỉ tăng trưởng từ 5 - 6% so với thực hiện năm 2017.

Hiện tại, Ban lãnh đạo doanh nghiệp cho biết, Fahasa sẽ tiếp tục xem xét dự án mở thêm các nhà sách mới khi điều kiện thuận lợi, khai thác thị trường bên ngoài nhà sách để thu hút khách hàng và hoàn thiện các giải pháp về công nghệ nhằm phát triển hệ thống thương mại điện tử, đáp ứng nhu cầu của khách hàng.

Minh Vui